时间: 2024-08-21 14:52:29 | 作者: 实验台

欧美地区第三方检验测试市场发展已较为规范成熟,涌现了一批以SGS、BV、Intertek等为代表的第三方检验测试的机构,在国际上广受认可。

我国第三方检测检测行业起步较晚,近年来快速地发展,市场规模逐渐扩大。其中,综合性第三方检测企业更有可能发展为行业巨头。近年来,检验测试的机构通过外延并购逐步扩张业务领域,向综合性第三方检测企业进军。

第三方检测行业(TIC行业)是质量检验检测行业的细分行业之一,指由处于买卖利益之外的第三方(如专职监督检验机构),以公正、权威的非当事人身份,根据有关法律、标准或合同所进行的商品检验活动。

我国第三方检测明显晚于欧美发达国家。欧美国家在15世纪开始之初,为了能够更好的保证产品的质量,就有了第三方检验测试的机构的介入,成熟的第三方检验测试的机构介入商品检测在十九世纪中叶已经很普遍了,并已发展成为一种自觉的商业行为。

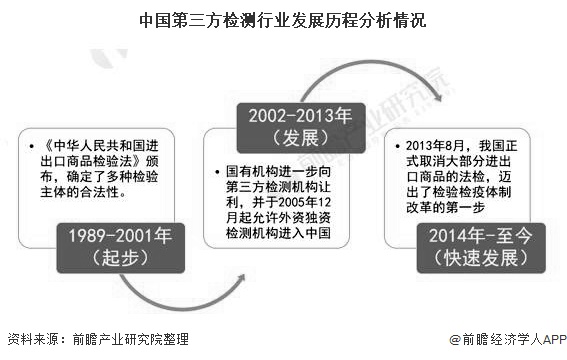

而1989年《中华人民共和国进出口商品检验法》的颁布才标志着我国第三方检测正式起步,在这一阶段我国检验测试以国有机构为主。

2002年之后,国有机构进一步向第三方检验测试的机构让利,外资独资检验测试的机构也随之被允许进入中国市场,中国检验测试市场主体规模有了根本性的改变。2014年起,以第三方检测机构为代表的我国检验检测行业开始实现快速发展。

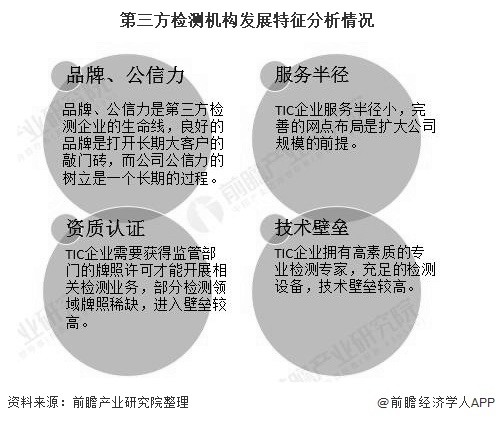

从第三方检测机构发展特征来看,品牌、公信力是第三方检测企业的生命线,客户产品需要以第三方检测认证来证实产品质量、树立品牌形象,或获得认证以实现产品上架销售。因此客户倾向选择检测品牌知名度广、社会公信力强的检测企业来为公司产品背书。

另一方面,检测企业公信力壁垒随着其规模的扩大而持续加固。公信力具体表现为:检测企业的收入体量、服务半径和资质。检测企业服务半径小,完善的网点布局是扩大公司规模的前提,随着公司服务半径的扩大以及收入体量的增加,公司在行业内的品牌效应愈加明显,公信力壁垒随之加固。

近年来,我国检验检测行业保持持续快速发展势头。根据国家市场监管总局统计,截至2019年底,我国境内(不含港澳台)检验检测服务业共有检验检测机构44007家,较上年增长11.49%。全年实现营业收入3225.09亿元。从第三方检测行业来看,第三方检测行业占据着我国检验测试市场的40%左右,2019年市场规模约为1290亿元。

通过对已上市的第三方检测企业的发展模式分析,相对较大规模的检测企业大致可分为以下两类:综合性第三方检测企业和单一细分赛道冠军。对标海外成熟检测企业的发展状况,综合性第三方检测企业更有可能发展为行业巨头,根本原因为:

②综合性第三方检测公司能够在更多的细致划分领域建立自己的品牌认知度,从而建立更高的公信力;

近年来,以苏试试验、国检集团等为代表的单一赛道头部企业均开始通过外延并购等形式向综合性第三方检测企业未来的发展。如国检集团为建工建材检测龙头,近年来通过并购的形式切入环境、食品检测等领域,向综合性第三方检测企业进军。

更多数据及分析请参考于前瞻产业研究院《中国第三方检测行业发展的新趋势与投资决策支持研究报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

本报告前瞻性、适时性地对第三方检测行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来第三方检测行业发展轨迹及实践经验,对第三方检测行...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

重磅!2024年中国及31省市电解水制氢行业政策汇总、解读及发展目标分析

重磅!2024年中国及31省市视频会议系统行业政策汇总、解读及发展目标分析

【行业深度】2024年中国超导行业竞争格局及市场占有率分析 市场集中度较高

【干货】2024年中国LNG加气站行业产业链现状及市场之间的竞争格局分析 山东省企业分布最集中