时间: 2024-08-14 02:43:53 | 作者: 通风柜

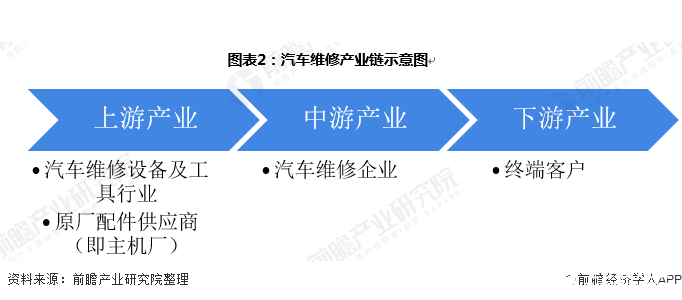

我国汽车全产业链由汽车制造、汽车流通和汽车后市场三个环节构成,汽车维修位于汽车后市场一环中。

从汽车维修的产业链看,汽车维修行业上游最重要的包含两类,其一是汽车维修设备及工具行业,其二是汽车零配件供应商。

而汽车零配件供应商可以分成两类,一类是原厂配件供应商(即主机厂),其议价能力处于强势地位,但是政府正在试图通过反垄断措施打破窘境;

另一类是非原厂配件供应商,其议价能力相对较弱,因为市场基本处于供大于求的状态,但是长期资金市场正在整合汽车配件供应系统,未来行业会出现几家独角兽企业。

汽车维修企业的下游就是计算机显示终端,目前我国汽车维修企业处于饱和状态,车主可选择余地非常大,汽车维修企业下游的议价能力较强。但是受限于汽车技术能力的不对称,在车辆技术问题方面,维修企业有绝对发言权。

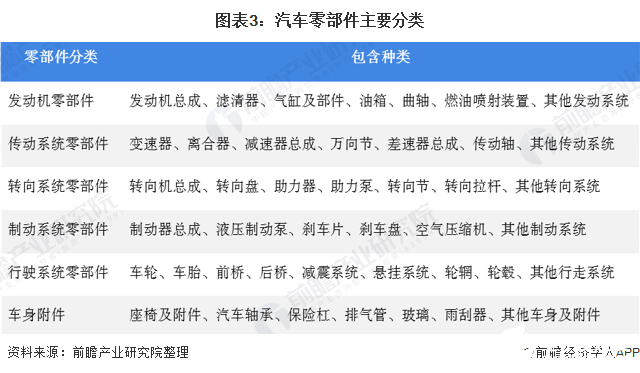

传统汽车零部件大体能分为七大类。一辆轿车上不可拆解的零部件约有2万件,传统汽车由车身、底盘、动力总成(发动机、变速箱等)、内外饰、电子电器、空调、车身附件等各个系统组成,零件多而复杂,分类方法也比较多,常见的分类方法是将汽车零部件分为发动机、传动系统、转向系统、制动系统、行驶系统、车身附件和电子电器七大类。

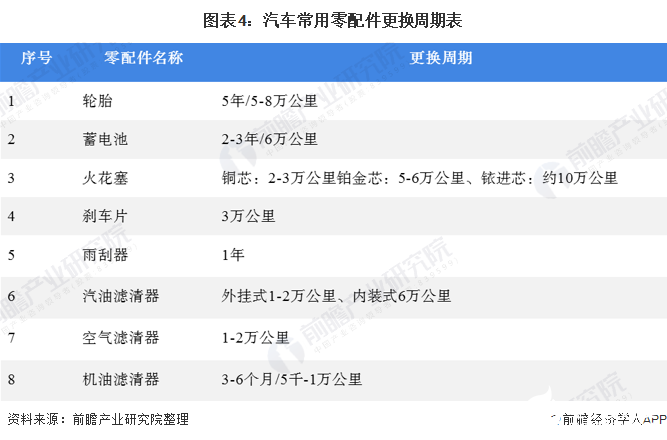

汽车零部件均有固定的常规使用的寿命,需要定期维修和更换,这为汽车维修市场带来了巨大的需求,直接推动了汽车维修市场发展。

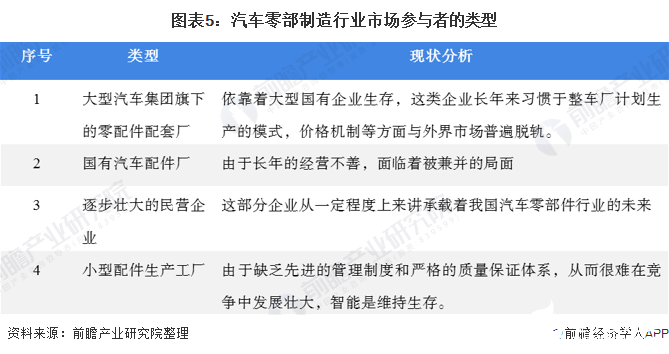

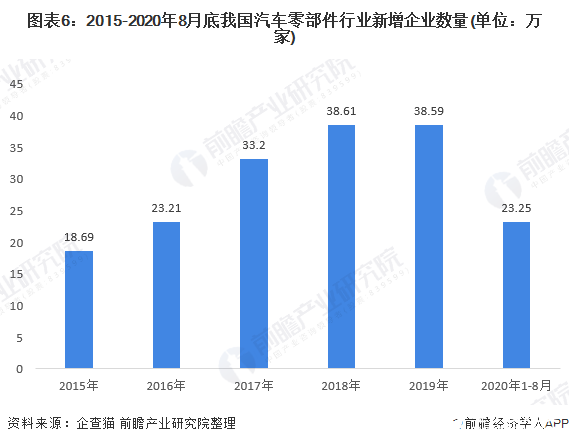

根据企查猫数据,截至2020年8月底,企业名包含“汽车零部件制造”的存续企业共有168.69万家,其中在业的有48.69万家,规模1000万元以上存续企业12.43万家。

2020年7月,《中国汽车报》社公布了2020年汽车零部件企业双百强榜与榜单解读白皮书。

在2020年全世界汽车零部件企业百强榜中,位列前五位的企业分别是德国博世、德国大陆、日本电装、加拿大麦格纳和德国采埃孚。其中中国共有11家企业入选,分别是潍柴集团、华域汽车、海纳川、均胜电子、宁德时代、中航汽车、广汽零部件、玉柴集团、中策橡胶、中信戴卡、法士特集团。在全球榜单中排名最高的中国企业潍柴集团以2164.67亿元的业务收入居于全球第八位。

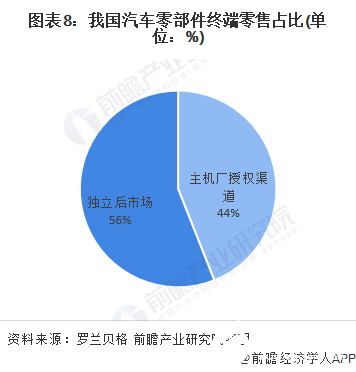

中国汽车维修行业配件分销渠道有两种主要类型:主机厂授权渠道和非主机厂授权渠道(独立后市场渠道)。其中,独立后市场渠道占据了配件后市场规模的大部分份额,未来份额还将进一步提升。

配件的独立后市场供应链体系与主机厂授权渠道相比更加的复杂。目前中国的配件分销渠道呈现出网状特征,在各层级间有很多互动。

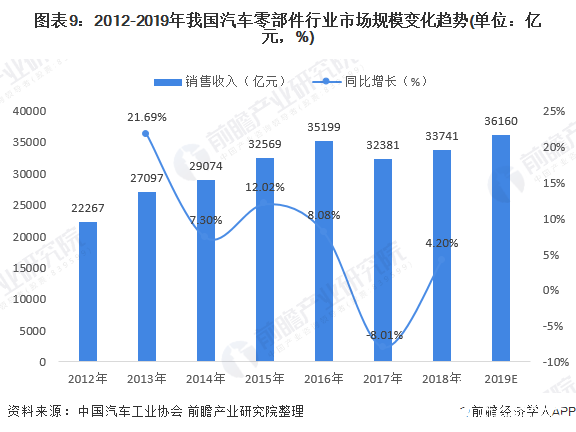

根据中国汽车工业协会统计数据,2012-2018年我国汽车零部件行业市场规模呈增长趋势,年均复合增长率达到7.17%。2018年,我国汽车零部件行业仍呈良好增长趋势。

根据对规模以上13019家汽车零部件企业统计,全年累计主要经营业务收入3.37万亿元,同比增长4.20%,初步估算2019年我国汽车零部件行业市场规模约为36160亿元。

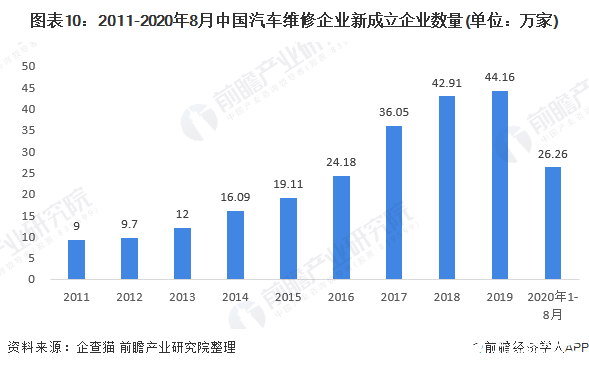

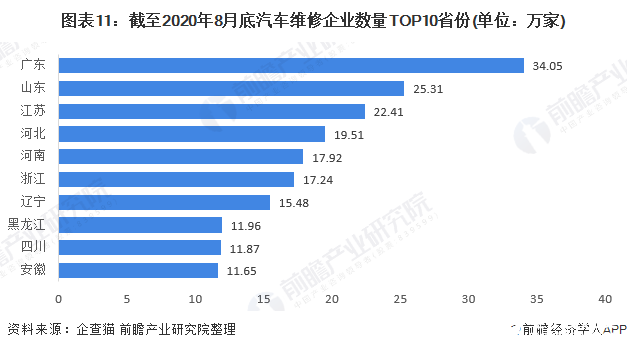

随着我国汽车保有量的持续不断的增加和车龄结构的老化,我国汽车后市场得到加快速度进行发展,汽车维修和保养行业作为其重要的组成部分也增长迅速。企查猫多个方面数据显示,近十年全国汽车维修企业注册量逐年攀升,截至2020年8月底,企业名中包含“汽车维修”的存续企业全国共有175.47万家。

地域分布方面,企查猫多个方面数据显示,截至2020年8月底,汽车大省广东省的汽车维修公司数全国排名第一,达34.05万家。

其次为山东省,作为汽车维修大省,拥有蓝翔、万通等知名的汽修培训学校,汽车维修公司数为25.31万家。江苏省排名第三,拥有22.41万家汽车维修企业。

汽车零整比系数是车辆配件价格总和与整车销售价格的比值,可以直观反映不同车型维修成本的差异,即在整车价格一定的前提下,零整比系数高的车型,意味着维修成本比较高,反之则表明该车型维修成本较低。汽车零整比100指数则是计算100款车型的零整比系数算数平均值。

根据中国保险行业协会披露的第11期100款车型汽车零整比系列指数显示,2019年中国汽车维修成本明显上浮,汽车零整比100指数为336.97%,较上期上涨11.14个百分点;常用配件负担100指数为16.16,较上期上涨0.81个百分点。这或与中国汽车销量下降,汽车厂商将盈利增长点转向汽车售后、维修服务有关。

其中,汽车零整比系数和常用配件负担指数最高车型仍为奔驰系汽车,具体车型为2017款北京奔驰C级W205,分别是835.29%和35.36。汽车零整比系数和常用配件负担指数最低的车型为现代IX35,分别为170.9%和10%。

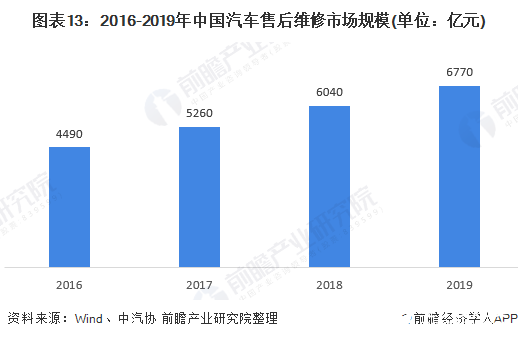

截至2020年6月,全国汽车保有量达2.7亿辆,连续多年在全球销量中排名第一,并且汽车老龄化程度一直上升,从而使对汽车维修的需求迅速扩大。

2016-2019年,我国汽车售后维修市场规模逐年增长,统计多个方面数据显示,2019年,我国汽车售后维修市场规模约为6770亿元。车辆平均岁数的增长,在线零售的发展和政府法规是推动市场发展的直接动力。随着整合和淘汰的进行,中国的汽车维修服务市场会愈加成熟。

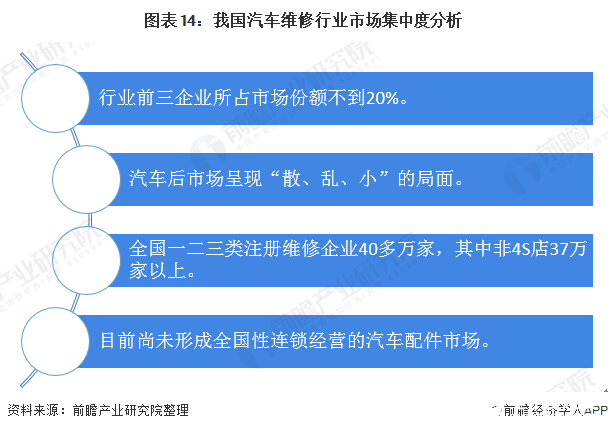

同汽车保险、汽车金融等市场准入门槛(资本和牌照)相比来说较高的领域不相同,汽车维修保养市场的进入门槛较低、市场集中度低且成熟度低,市场参与者极度分散,行业前三企业所占市场占有率不到20%。

根据交通运输部数据,目前全国一二三类注册维修企业共有40多万家,其中非4S店37万家以上,行业集中度极低。

在汽车零配件领域,我国有各类汽车配件经销商50余万家,但目前尚未形成全国性连锁经营的汽车配件市场,市场布局分散,行业集中度低。大型汽车配件市场主要分布在各中心城市,区域化特征明显,规模效应未有效发挥。

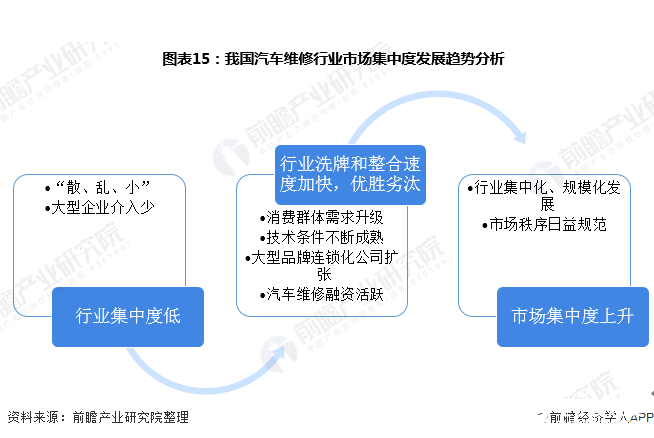

由于我国汽车维修领域市场规模快速地发展、行业集中度低尚未形成明显垄断格局,具有较强的潜在的集中度提升机会,近年来众多有实力的玩家纷纷加速入局以期占据一定市场份额;

加上花钱的那群人需求变化、技术条件不断成熟等的影响,互联网公司也加紧入局,而大型连锁汽修企业的扩张和布局,则实现了产业链上下游的整合,推动行业集中度不断提升。

新冠肺炎疫情给汽车后市场带来了极大的改变,不仅表现在行业重新洗牌上,汽车后市场的整合速度也在继续加快,尤其是在疫情结束之后,优胜劣汰是趋势,行业将向集中化、规模化发展,市场秩序日益规范。

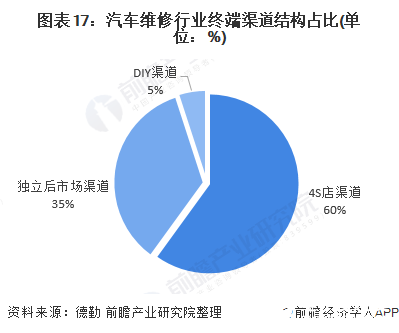

目前,我国汽车维修市场下游主要有五大终端渠道:汽车4S店、传统大中型维修厂、汽车维修路边店、汽车专项服务店、品牌快修美容装饰连锁店。

从各渠道占比结构来看,4S店占据约60%的市场占有率,主要是由于4S店在管理、客户信息、人员培训等方面相较其他的汽车售后服务企业有着非常明显的优势,服务质量较高。

在美国市场非常发达的DIY模式在中国的市场占有率占比不足5%,这还在于中国劳动力成本相较美国有显著优势,且中国居住条件与美国差异较大,中国消费者普遍不具备自己操作的空间及条件。

独立后市场占据约汽车维修行业约35%的市场占有率,包括综合大型维修厂、汽修连锁纪念馆与和夫妻店等形态,就综合大型修理厂和夫妻店而言,其具有灵活、易于管理等优点,但其提供的服务范围有限,服务的品质也参差不齐,在大型和特大型城市中的比例较少,主要存在于中小型城市和农村地区。

汽修连锁是近年来最新涌现的经营方式,主要运作方式为“电子商务平台集客导流+加盟店实体操作”。这种方式具备一般汽修厂所不具备集中采购、高标准服务等优势;

同时相比4S店,汽修连锁店因为采用标准相比来说较高,价格相对低廉,也具备一定优势。如今,已然浮现诸如途虎、汽车超人等大众型汽修连锁店和相对高端的华胜汽修店等,行业头部效应正逐步显现。

目前,我国正逐步打破4S店对汽车维保市场的垄断,并接连出台政策大力扶持汽修连锁企业的发展,如2018年国家取消机动车维修经营许可,便是对连锁汽修企业的一个重大利好。

同时伴随着数字化时代的到来,大数据分析、人工智能、SaaS系统等新型技术的广泛应用将加快汽修连锁店市场规模的发展步伐,未来我国连锁汽修企业的市场占有率将有望超过4S店,成为汽车维修服务行业的主要终端渠道。

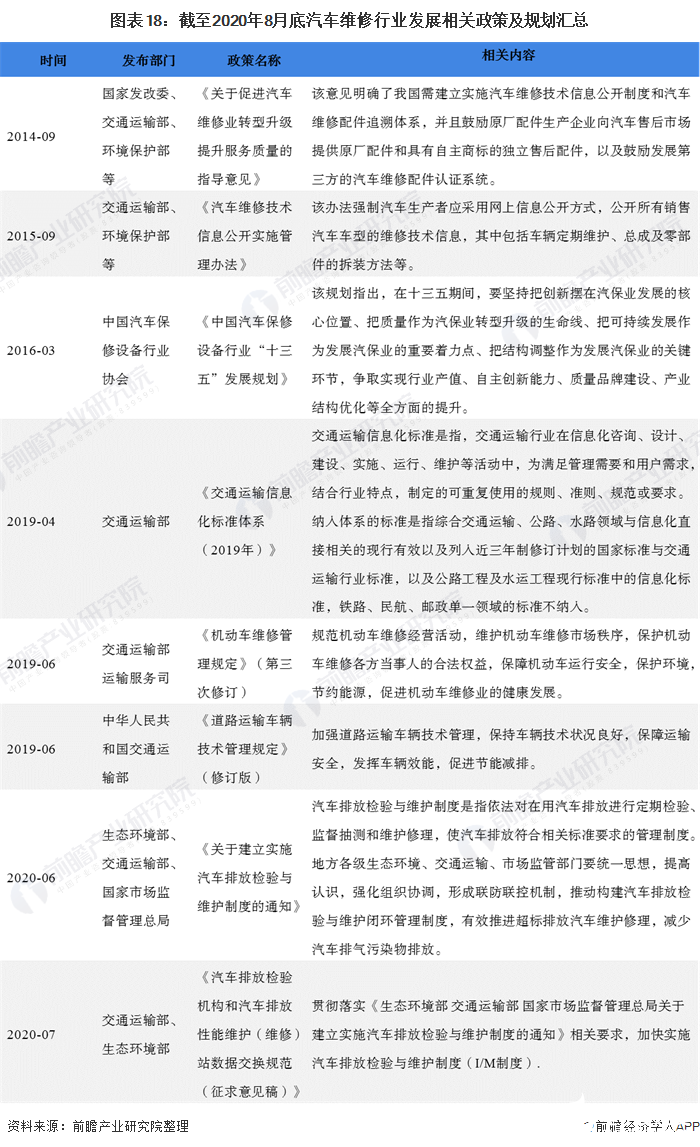

汽车维保行业是汽车后市场的重要细致划分领域之一。2017年1月,国务院印发《“十三五”节能减排综合工作方案》,首次将汽车后市场作为一个产业写入国家政策层面中,此后,国家层面政策中多次提及推动汽车后市场产业高质量发展,深挖汽车后市场产业潜力。

在汽车维修领域,国家政策层面主要是针对加强汽车污染治理、报废汽车回收以及机动车维修和检验相关事项方面。2019年6月21日,交通运输部对《机动车维修管理规定》进行第三次修正,删除了关于机动车维修经营许可的全部内容,并建立了关于机动车维修经营备案的制度体系,依法调整优化了有关事中事后监管措施,进一步规范了机动车维修经营行为,助推行业形成市场化运营机制,促进行业良性健康发展。

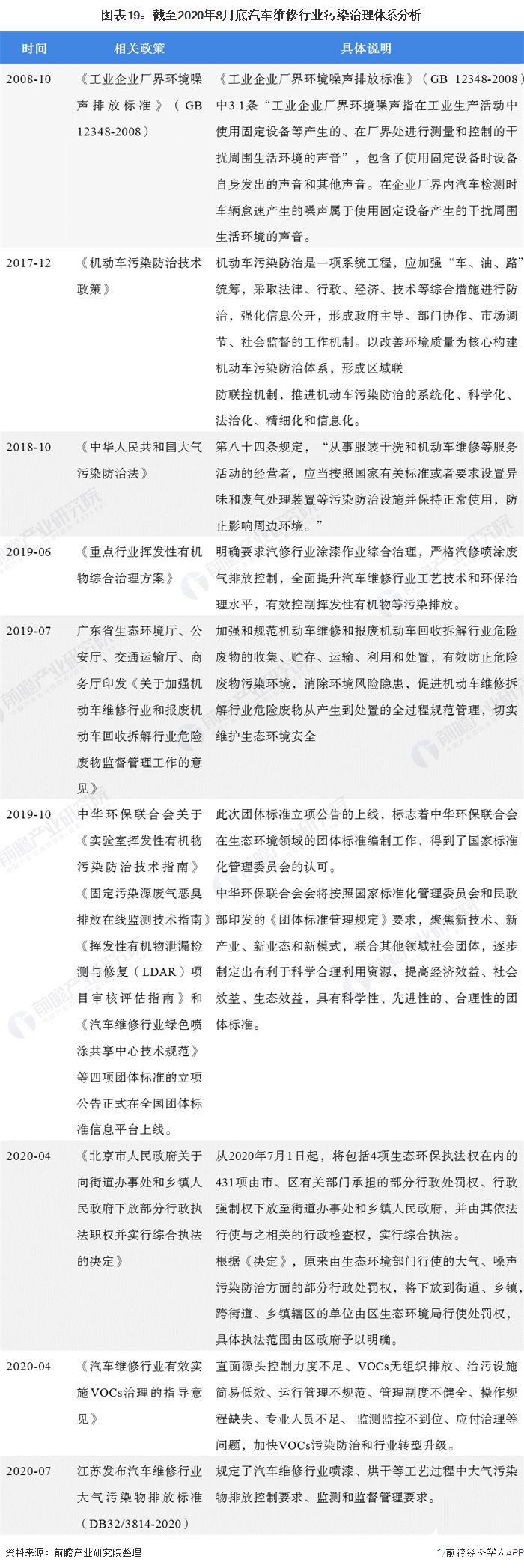

《机动车维修管理规定》中也体现了《大气污染防治法》等法律和法规对于机动车维修经营者维修经营作业等有关要求。汽车维修行业产生的大气污染尤其VOCs排放问题一直是行业发展的痛点,近年来随着我们国家对环境污染问题的日益重视和环保政策的逐渐趋严,针对汽车维修行业的环保政策也密集出台,倒逼汽车维修行业的加速洗牌和升级。

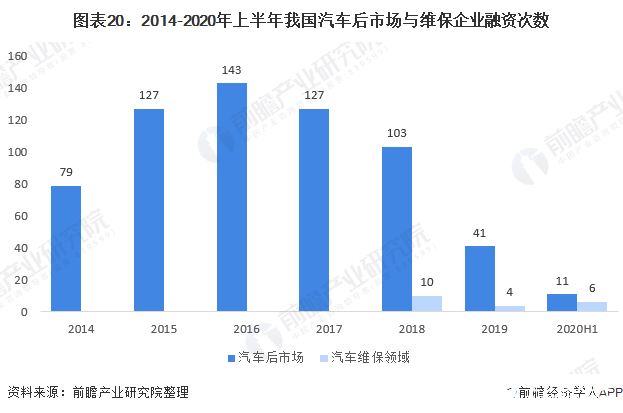

近五年来,我国汽车后市场竟争激烈,2016年融资次数达到高峰,其中维修保养和综合服务细致划分领域热度最高,也是最具有发展的潜在能力的市场。2016年后融资次数减少势必带来行业内部竟争加剧,加速了行业内部的洗牌,商业模式的成熟化,有利于落后企业的出清。2018年有10家维修保养领域的企业完成融资,2019年这个数据下滑到4家。

2019年,汽车后市场35家企业完成41起融资,相比于2018年50家企业的58起融资,2019年融资企业和融资事件的数量明显下滑,但是过亿元融资数量有所提升(2018年14起),多家前期完成融资的企业持续受到资本青睐。

融资领域最重要的包含维保、汽配供应链、汽车数据、洗车、停车等,没有涉及汽车零售、二手车等。汽配供应链是2019年的融资热点,除了传统的新康众、快准车服、巴图鲁、开思等汽配供应链平台,和汽、奔世达等区域汽配连锁也完成融资。

2020上半年汽车后市场主要有11家公司完成融资,按照公开信息统计,融资总额超过60亿元人民币。其中汽车维保(包含汽配供应链)企业有6家。

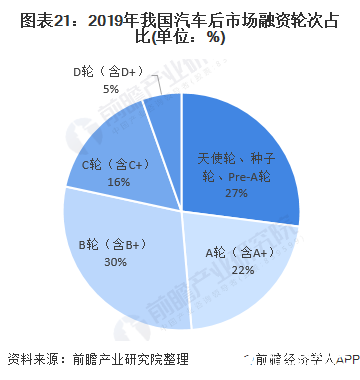

2019年,在国内汽车后市场重大融资事件41起中,融资轮次集中在A轮和B轮,过亿融资达到16起,最高融资金额为新康众于2019年3月获得的3.5亿美元D+轮融资。

从融资轮次结构上看,B轮(含B+)占比最高,为30%,其次为天使轮、种子轮、Pre-A轮,占比为27%,A轮(含A+)占比为22%。

动态照明LED驱动芯片领域的领军者,正式推出全新产品MLX81123,

扩展LIN RGB系列产品线。这款芯片在前代产品的基础上进行深度优化,封装设计更为紧凑

解读英伟达 Blackwell 架构、NVlink及GB200 超级芯片

巩固了系统的稳健性。 英伟达在 2024 GTC 人工智能大会上公布的技术标志着图形处理器技术的变革性进展,满足广泛的

份额位列第五,而苹果则以13.7%的份额跌出前五。此外,前六大智能手机生产厂商共占据95.1%的

今日,深圳市卓驭科技有限公司(以下简称:卓驭科技)与高通技术公司宣布扩展双方的技术合作,利用基于Snapdragon Ride平台的全新智能驾驶产品,

智能驾驶技术的发展 /

代4D成像雷达解决方案的头部企业Arbe Robotics(纳斯达克股票代码:ARBE;以下称Arbe)近日宣布已在上海设立

业务”、“工业与基础设施业务”以及“消费、计算与通讯业务”。分销商和电子制造服务管理(DEM)销售组织将继续负责分销商和电子制造服务(EMS)领域。新的组织架构将以客户的应用需求为中心,

以客户为中心的服务及领先的应用支持能力 /

深化与海信的长期合作伙伴关系。海信率先采用了 MediaTek Pentonic 智能电视芯片,显著

了流媒体内容的画质表现。自 2024 年起,MediaTek AI 超级分辨率技术(AI-SR)将应用于海信全系列智能电视产品。

些。由于是用干电池得到AD7714的输入信号,该信号相对来说很稳定,而且板上的噪声也不是太大。请问各位大虾,还有什么方法可以

全球知名的电子元器件分销商富昌电子荣幸地宣布即将在中国上海举办卓越工程师大学(Advanced Engineer University),以

提速 /

用安信可Wi-Fi6 蓝牙模组+VC-02语音控制HA设备

如何配置Linux操作系统设备树让我的开发板可以将板子上的GPIO接口用作 I2S输出??